大阪中央区の中村司法書士事務所です。相続登記の事ならお任せください!まずは無料相談を!

06-6125-5910

受付9:00〜18:00土日祝休み

ブログ

現在、所有者が不明となっている土地が社会問題となっています。これは、相続登記を行なっていないことが原因で起きている問題です。

相続登記を行わない理由の一つに費用負担の問題があることから、平成30年度の税制改正によって、相続登記(土地について)の登録免許税の免税措置が設けられました。

本記事では、相続登記における登録免許税の免税措置について解説します。相続登記をまだ行なっていない方は、ぜひご一読ください。

登録免許税を簡単に言い表すと、「登記をしてもらうのに必要となる税金」のことで、国に支払う税金のことです。

土地や建物は、所在地や面積はもちろん、所有者の住所、氏名などを登記簿に記載することによって権利関係を明確にしなくてはいけません。

つまり、登記を行うことで「不動産の所有者」を公にする必要があるのです。

このような登記手続きにかかるのが登録免許税です。

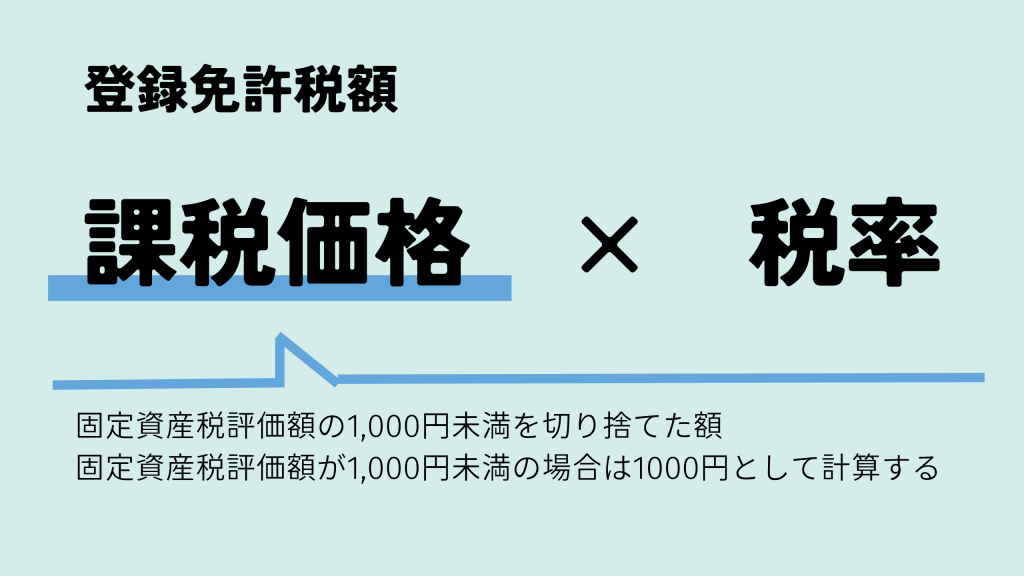

登録免許税は、土地や建物の評価額と税率をもとに計算することになっており、以下の計算式で表されます。

登録免許税は、課税価格に税率をかけて算出された金額の100円未満を切り捨てた額になります。

税率は、登記の種類ごとに異なっており、相続の場合は土地・建物の所有権移転登記となり、それぞれ1000分の4(0.4%)です。

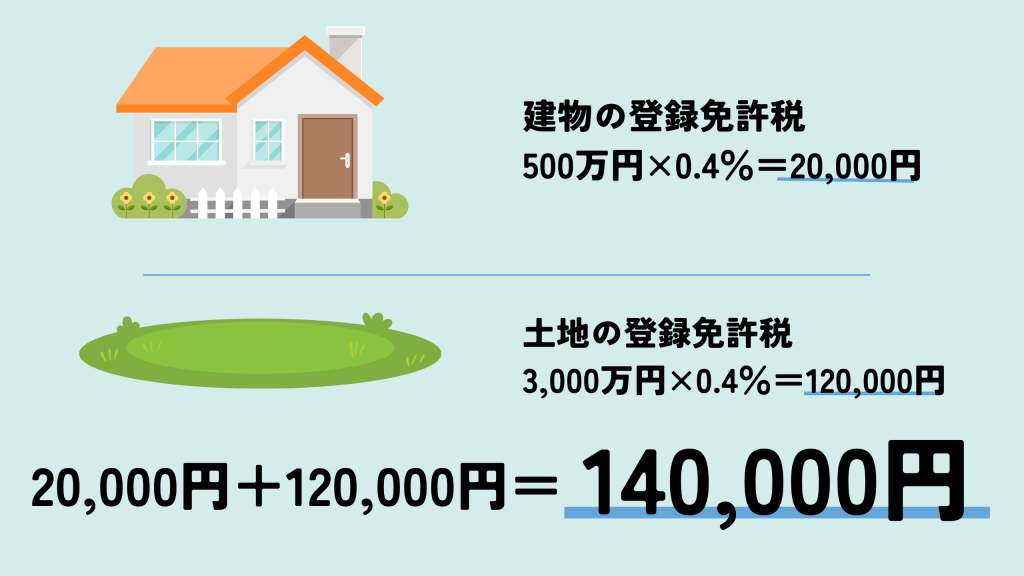

具体的に考えてみましょう。固定資産税評価額が3,000万円の土地と500万円の建物を相続したとします。

この場合の登録免許税は、上記の式に当てはめると以下の通りです。

つまり、土地・建物合わせて140,000円の登録免許税が発生します。

このように、相続登記は意外と大きな金銭的負担がともなうものだと言えるでしょう。

上述の通り、相続登記にかかる登録免許税は意外と大きな金銭的な負担がともなうため、すぐに相続登記を行うことをためらう人が多くなっています。

そこで、その金銭的負担を軽減し、相続登記を推進することを目的として平成30年4月1日より、登録免許税を非課税とする税制改正が行われました。

一定の要件を満たした場合、土地の登録免許税が免税されるようになったのです。

ここからは、その「一定の要件を満たす」とはどのような場合なのか解説します。

相続によって土地を取得した相続人が、相続登記を行わないまま死亡してしまった場合において、その相続人の名義とするために相続登記を行なうと、登録免許税が免税となります。

具体的には以下の通りです。

祖父が平成20年4月1日に亡くなり、父親が祖父の土地を相続により取得したとします。

その父親が、相続登記をしないまま令和2年6月1日に亡くなり、長男が土地を相続しました。

長男は、令和2年12月1日に祖父から父へ名義変更する相続登記と、父から長男へ名義変更する登記を行いました。

このような場合において、登録免許税の免税措置が取られていない頃であれば、相続登記を申請すると両方の相続登記において、登録免許税を支払う必要がありました。

しかし、現在では登録免許税の免税措置が適用されるため、祖父から父親への相続登記の際に発生する登録免許税が免除されます。

ただし、父親から長男への相続登記の登録免許税は免除されませんので、注意が必要です。

このように、相続によって土地を取得した相続人が、相続登記を申請しない内に亡くなった場合には、その相続登記を申請する際に必要となる登録免許税が免税されます。

しかし、このように数回にわたって相続が発生している場合、利害関係者が多数いることが考えられます。

利害関係人が多数いると、相続で揉める可能性が非常に高いため、専門的な手続きが必要になるかもしれません。

このような場合には、相続手続きに詳しい司法書士などの専門家に相談するようにしましょう。

評価額が100万円以下の1筆の土地を相続によって取得した場合も、登録免許税が免除されます。

土地をまとめて相続登記する場合については、評価額の合計で判断しそうですが、そうではありません。

上記の通り、1筆の土地の評価額が100万円以下の場合、登録免許税の免税措置の対象となっていますので、1筆ごとに100万円以下か否かを判断していきます。

また、土地の持分を相続した場合も同様です。つまり、300万円の土地の持分3分の1を相続した場合は、評価額が100万円となりますので登録免許税の免税措置が適用されます。

さらに、評価額が100万円以下の土地を相続した場合、表題部所有者の相続人名義で土地の所有権保存登記をする場合も、登録免許税は免除されます。

今まので解説してきた登録免許税の免税措置は、相続を原因とした所有権移転の相続登記でしたが、これは所有権保存の相続登記です。

この要件は、令和4年度の税制改革によって対象が拡充されました。

もともとは、市街化区域外で法務大臣が指定する土地の内、評価額10万円以下の土地が対象でした。

しかし、令和4年度の税制改革により、全国の土地が対象となり、評価額も100万円以下と改められたのです。

以前、登録免許税の非課税について調べていた際には対象外だったものが、現在は対象となっていることもありますので、気になる方は、ぜひもう一度評価額を確認してみてください。

相続登記の際に発生する登録免許税が免税となることは、金銭的な余裕がなかったために相続登記ができていないという方の一助となる措置だと言えるでしょう。

しかし、この措置はいつまでも利用できる訳ではありません。

本措置が開始された当初(平成30年度)は、令和3年3月31日で終了する予定でした。

その後、令和3年度の税制改正の際に1年間の延長が決定されています。

令和4年度の税制改正において終了予定だった本措置は、さらに3年間の延長が決定し、令和7年3月31日までとされました。

つまり、本措置の適用を受けたい場合には、令和7年3月31日までに相続登記を行う必要があります。

令和7年3月31日以降も、延長される可能性がないとは言えませんが、その時点で終了することもありますので、早めに相続登記を行うようにしましょう。

本措置が終了してしまうと、2回分の相続登記について登録免許税を支払わなくてはならなくなります。

ここまでで、相続税の登録免許税の免税を受けるための要件についてご理解いただけたと思います。

本措置を受けることで、登録免許税の支払い負担がなくなるため、相続登記を行いやすくなるのではないでしょうか。

しかし、ここで本措置を受ける際に注意していただきたい点があるので、紹介しておきます。

まず、最初に本措置を受けようと考えた場合、相続登記の申請書に根拠となる条文を記載しなくてはなりません。

根拠条文を記載していない場合には、登録免許税の免税措置を受けることができませんので注意しましょう。

相続によって土地を取得した方が、相続登記をしないまま亡くなった場合は、「租税特別措置法第84条の2の3第1項」が根拠条文です。

100万円以下の土地を相続によって取得した場合は「租税特別措置法第84条の2の3第2項」が根拠条文になります。

これらの根拠条文を、登記申請書の登録免許税の欄に以下のように記載します。

・相続によって土地を取得した方が相続登記をしないまま亡くなった場合

「登録免許税 租税特別措置法第84条の2の3第1項により非課税」

・100万円以下の土地を相続によって取得した場合

「登録免許税 租税特別措置法第84条の2の3第2項により非課税」

次に、本措置は登録免許税の免除を行う措置であって、決して減税するものではないということです。

例えば、300万円の評価額の土地を相続により取得した場合、300万円から100万円減税される訳ではありません。

本措置は、あくまでも100万円以下の土地を相続で取得した場合に、登録免許税が免税されるものです。

免税と減税は、混同しやすいので注意しましょう。

最後に、本措置で適用されるのは、相続で取得した「土地」に限ります。建物は対象外となっていますので注意してください。

亡くなった方が土地と建物を所有していた場合、本措置を受けたとしても建物の登録免許税は支払う必要があります。

相続登記を行なっていないと、さまざまな弊害が出てしまうことは前述の通りです。

そこで国は、そのような弊害が発生しないように相続登記の義務化を進めています。

令和6年4月1日からは、相続登記の義務化が決定しました。相続により不動産(土地・建物)を取得した相続人に対し、相続を知った日から3年以内に相続登記を申請しなくてはならないと定めたのです。

これを怠り、「正当な理由」なく、相続を知った日から3年以内に相続登記を申請しなかった場合には、5万円以下の過料が科せられます。

ここまで解説させていただいた通り、相続登記の登録免許税の免税措置は拡充されています。

相続登記の義務化が開始されるのにあわせて、ぜひ本措置を利用して相続登記を申請してはいかがでしょうか。

相続登記を行なっていないことが原因で、さまざまな弊害が発生し社会問題となっています。

確かに相続登記は、予想以上にお金がかかってしまうため、「今やらなくても良いだろう」と考える方も多いでしょう。

しかし、令和6年4月1日からは相続登記の義務化も開始され、申請を怠った場合には罰則が科されることになっています。

登録免許税の免税措置も、現状では令和7年3月31日で終了することが決まっていますので、早めに対応しておくことが肝心です。

これを機会に、まだ相続登記を済ませていない方は相続登記の申請を行うことをおすすめします。

相続に関する不安や悩みがある場合は、相続の専門家である司法書士に相談してください。

相続に関して、法的な観点からのアドバイスが受けられるため、悩みの解決につながります。